Encuentra análisis, opiniones y proyecciones sobre lo que está pasando en el mundo de las inversiones.

Artículo

Artículo

Durante el mes de junio vimos cómo la inflación en Estados Unidos se disparó a su mayor nivel en cuatro décadas, alcanzando un incremento del 9.1% respecto al año anterior. Este dato, al igual que la inflación de mayo de 8,6% anual, hizo que la Reserva Federal, en línea con las expectativas del mercado, hiciera dos incrementos consecutivos de 75 pbs en las tasas de interés, para ubicarse en un rango entre 2.25% a 2.50% en la tasa de los fondos federales.

Inclusive, se había descontado que en medio de este contexto inflacionario global, donde gran parte de los factores que inciden en la data son por choques de oferta, se diera otro incremento similar para el mes de septiembre, sin embargo, la desaceleración económica o incluso “la recesión técnica” de Estados Unidos ha empezado a tomar protagonismo en las expectativas del mercado, dejando nuevas preguntas frente a los principios macroeconómicos que dirigirán a la economía norteamericana en los próximos seis meses, en un contexto de elevada volatilidad en los componentes más representativos de la canasta básica y que imprimen más retos y restricciones a la autoridad monetaria en el proceso de ajuste de este indicador.

Leer también: Contrastes en el crecimiento económico de China y Estados Unidos para el 2Q 2022

¿Podemos estar próximos a ver los niveles máximos de inflación para Estados Unidos?

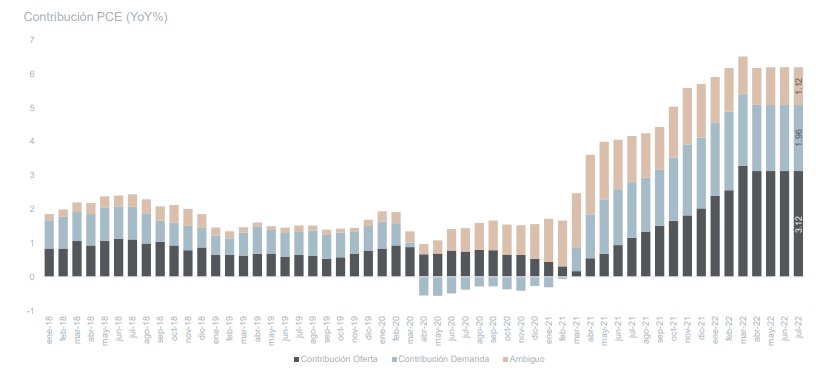

Analizando las presiones subyacentes que componen la inflación, en SURA Investment Management hemos evidenciado que los choques de oferta han perdido ímpetu gradualmente, tal como se observa en la siguiente gráfica, y que en parte puede corresponder a la caída de la demanda de bienes personales que se había disparado en la pandemia, respecto a la demanda de servicios.

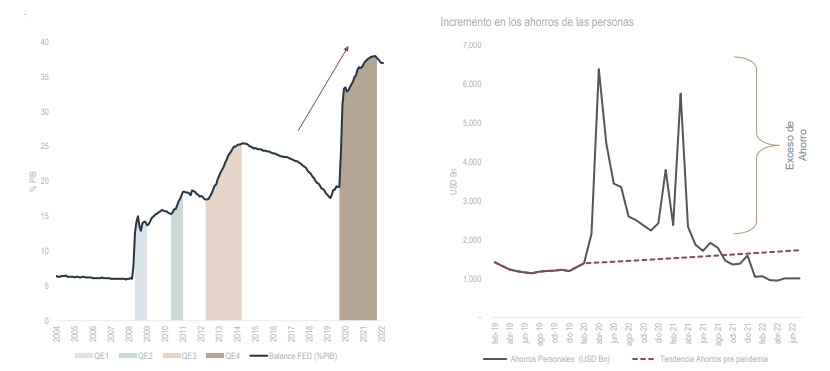

Sin duda, el cambio de postura de la FED y la retirada de los estímulos fiscales otorgados en la pandemia, hicieron que el exceso de ahorros de los norteamericanos disminuyera y por ende que los indicadores de gasto y producción se hayan suavizado.

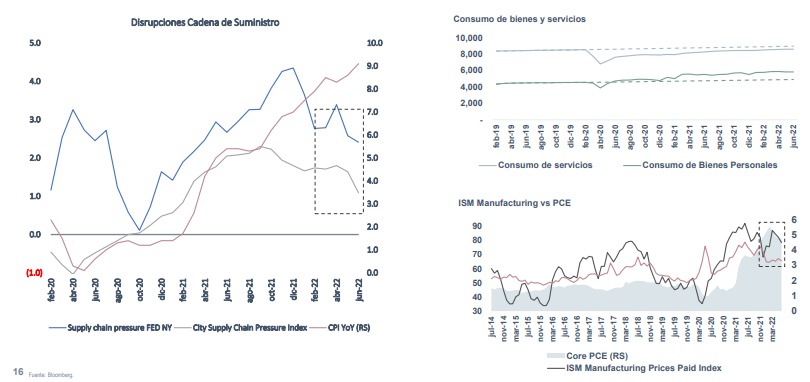

Por el lado de la oferta, la coyuntura actual provocada por los cierres en China y las sanciones y represalias de suministros, como consecuencia de la invasión de Rusia a Ucrania, seguirá marcando la pauta en las presiones inflacionarias adicionales, ya que la oferta tiene la mayor contribución en la inflación de Estados Unidos en este momento.

Escucha también nuestro podcast: Contrastes en la economía a nivel global.

De este modo, sin desconocer la dependencia de la información coyuntural para afirmar que estamos cerca a un peak inflacionario en este país, la demanda debería moderarse con la desaceleración económica y por ende su contribución en la inflación.

Bajo este escenario, aunque futuros incrementos en la tasa de interés por parte de la FED serán necesarios, no consideramos que se den al mismo ritmo de lo evidenciado durante junio y julio, por lo cual, desde nuestro posicionamiento, en SURA Investment Management consideramos que en el mediano y largo plazo, es momento de sobreponderar la renta fija, ya que pueden darse compresiones muy atractivas en la parte media.